15

|

�ə༤��������s�������L̎��Ҳ���ж̰壬������I���ԣ�����x�����m����I�Ĺə༤��ߣ��ǹə༤��ɹ��ĵ�һ����

1���ə༤��ߵ����c�����ӄ�

�Ĺ��ߵ����c���� ���˴�ə༤����܄��֞��������N��ͣ�������߸��Ѓ��ӣ�

��1��������ߣ��������Թə༤������Ǽ�������������ڶ��ڃȵõ����F��ͨ�^���Y�Ӵ��˼�������ϧ�ԣ������������{�ӆT���ķe�O�ԣ������Ǖ���һ���̶�ϡ�ԭ�йɖ|�Ŀ��ƙ࣬�o������^���ُ���Y������������I�ͼ�����p������һ�����L�U��

��2��̓������ּt�ࡢ��ֵ�ࡢ̓�M�ə�ȣ������Dz�Ӱ푹�˾�Ŀ��Y���c�ɱ��Y�����ɖ|�Ŀ��ƙ���ܵ�Ӱ푣���˸����`��Ҳ���ڹ������ӄ���ƫ������a���^���ķּt��Ը������˾�F������ɉ������������ܸ���ע�ض������棬��I�ͼ����֮�g�Ľ��I�L�U�����治���Q��

��3���ڹ������ڹɡ��ڙ�ȣ������ǹ�˾����ֵ�c��IЧ�����P���������������Pע���L�����棬����һ����֧��ُ���Y�𣬽����˳��Y�����ӄ��Ǽ�����y���ڶ��ڃȌ��F���棬���ڼ������Ȳ���Ć��}��

2���ə༤����x��ģ��

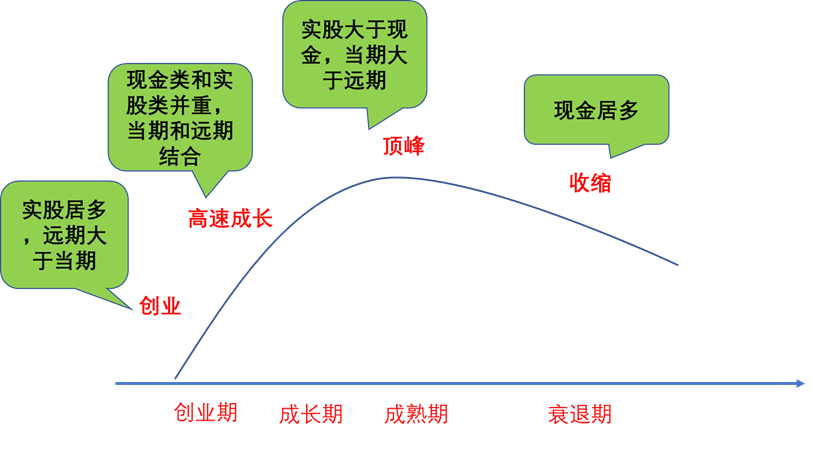

1��������I�lչ�A�εĹ����x��

�ڲ�ͬ�İlչ�A�Σ���I�x��ə༤��ߵČ���ʬF�����@�IJ��

���ڄ��I�A�Σ��x��ԭ�t��ԭ�t���h�ڴ��ڮ��ڣ���I�����������˲ż��˞������o�ə�Ҫ��������һ�㽨�h������ĵ��˲�ֱ�Ӳ��Ì��ɣ����κ����˲Ų�ȡ�ڹɡ�̓�M�ə�ȷ�ʽ��

���ٳ��L�A�Σ��x��ԭ�t�Ǯ����c�h�ڽY�ϣ��M�ϼ�����ٳ��L���A�Σ�����Խ��Խֵ�X����I�������˲ŵ�������������ӣ����ǘI��Ŀ�˲����A�y���ə༤��ƫ��̓�M�əࡢ�����Թ�Ʊ�ȹ��߽Y�ϵ���ʽ��

�����ڣ��x��ԭ�t���ڴ����h�ڣ������A�Σ�����ƶȡ������wϵ��u���ƣ��ə༤���Գ��~�I���D�ɡ������Թə�ȷ�ʽ����Ч�����˲��^�m����I���������A���˲��أ�

�տs�ڣ��x��ԭ�t�ǼӴ�F�����ȣ���I�lչ�����ڣ��Ԯ��ڵķּt������������܉��^�m����I�����ˆT�o��ֱ�����档

�ə༤����xȡģ�ͣ�

2��������I���|�����x��

����I���|�������A�Σ���I�Ʉ��֞���I��������I�����з�������I��������м���������I����ͬ���|����I���x��߷���Ҳ��ͬ��

��I��������I���ə༤��r�^���y�����x��ߕr��ᘌ��O����ĵ��˲ſɿ��]����ע�Ԍ��ɡ��ڹɡ������Թə�ȼ���ߣ�ᘌ��κ����ˆT���x��̓�M�əࡢ���~�����������Y���D��Ӌ�����ԘI���Q�əࡣ

���з�������I���ɖ|�������ЙC�����ə�̎���������̺������ϵĸ��N���������ڹə༤����x��r�����h���÷ּt�ࡢ���~�I����������ֵ��Ȳ����Ì��H�ə�ģ�ƫ�F��Ĺ��ߣ����ԫ@���^�ߵķ��������ʣ�

������м���������I���@���I��ʩ�ə༤������χ��ҷ��ɷ�Ҏ�����PҎ�����C�O�������Yί���_�ĸ�ə༤��ָ���k�������_Ҏ�������й�˾���ڙࡢ�����Թ�Ʊ��������Ʊ��ֵ�����o�ļ���߿��x���ڌ��`�У��@�N��ʽ�ɆΪ�ʹ�ã�Ҳ�ɽM��ʹ�á�

3�������x�������Ӱ�����

��˾��ؔ����r���h�ڑ���Ҏ�����ɖ|����ʩ�ə����Ը�ȡ�����ə༤����J֪�c��Ը�ȡ��F꠵ķ����ԡ���˾�F�е�н�꼤�����ˮƽ�ȣ�����Ӱ���I������ߵ��x��

�����{�У����ȴ���IĿǰ��ȡ�Ĺə༤�����������һ��������I�lչ�A�εIJ�������IJ�ȷ��濼�]���ڌ��`���҂��l�F���ߵĽM��ʹ�ø�������I������2015�������й�˾�С������Թə�+�ڙࡱ�ďͺ���ģ�͵�ʹ������������2016���״γ��^15%����17��ͻ��30%��Ŀǰ�@������߀�ڼӴ�

3������-����ߵĽM���\��

�ə༤��ߵĽM��ʹ�ã�����ָ��ͬһ����I�Ȳ����ö�������ߣ�Ҳ����ָᘌ�ͬһ���������ö�������ߡ�

������̓�M�ə�+�ڙࡱ�M��

�҂������^һ�ұ����ĿƼ�����I���S���ǹ�˾�ĘI������ĸ��I�����ˣ������M1��ĕr�g�������ѽ��o��˾�����˿��ٵĘI��������

��˾��2014�깫˾��ʩ�ə༤���˾���M����߹��S��5%̓�M�ə࣬��Ӌ50�f�ɣ���˾����ÿ�Ƀ��Y�a��2Ԫ/�ɣ��S��������ÿ��5%�ķּt�ࡣ

���˼ӏ��p���Ľ�����ͬ�rҲ�ṩ�p������ĥ�ϵĕr�g����˾�c�S���s����ÿ��̓�M�ə�ּt�IJ��֣�����50%�ԬF�����ʽ�l�Žo�S��������50%��������I������δ���S��ُ�I��˾���H�ə����á�

��2018�꣬��˾ÿ�Ƀ��Y�a������5Ԫÿ�ɣ����^��4���ĥ�ϣ���˾���S��֮�g�ѽ����B�����������κ�Ĭ�������ռs���S���Կ���2014��ÿ�Ƀ��Y�a2Ԫ�ăr��ُ�I��˾�Č��H�əࡣ

�S����2014-2018�����g�����̓�M�ə�ּt���ϲ��ւ��˴�����ͬ���Y100�fԪُ�I�˹�˾5%�Ĺə࣬�˲��ֹə���2018���ѽ��rֵ250�fԪ���S���ɞ��˹�˾���Ĺɖ|֮һ��ͨ�^̓�M�ə��c�ڙ�ģʽ�ĽY�ϣ���˾���S���������F�˃rֵ��������F�˹�˾�͂��˵Ĺ�ͬ�lչ��

��I����r���в�ͬ������������Ҳ�в������ڲ�ͬ����r��ᘌ����m�����x����m�ļ���ߣ��ǹə༤��ٱP�ւ��ı似�ܣ����ڹə༤��ߵ��x�����Լ���Ό��F���߽M�ϵ��k�����ԅ���朽��еĹə༤���n�̡� |